«Судьба рубля» — калькулятор инфляции и доходности 20 активов с 2003 года

Спор начинается одинаково. Один говорит: «Доллар — это надёжно». Другой: «Квартира — лучшая инвестиция в России». Третий: «Только акции, всё остальное проигрывает инфляции». Каждый приводит свои цифры, из разных источников, за разные периоды, в разных единицах. Спор заканчивается ничем — потому что нет калькулятора инфляции, который сравнивал бы всё это рядом.

Я знаю этот спор, потому что сам его вёл. И в какой-то момент понял: проблема не в аргументах — проблема в данных. Нет единого места, где все активы стоят рядом, за один период, в одной валюте, с поправкой на инфляцию. На Западе есть Portfolio Visualizer, Curvo, Testfolio — но они работают в долларах и евро, без российской недвижимости, без рублёвой инфляции. Для российского инвестора — мимо. (Я проверял — потратил на это больше времени, чем хотел бы признать.)

А покупательная способность рубля за 23 года упала на 84%. Инфляция x6.45 по данным Росстата. От рубля, отложенного в 2003 году, осталось 15 копеек покупательной силы. Чтобы деньги не обесценились, они должны были вырасти в 6.45 раза. Всё, что выросло меньше, — в минусе.

Когда я попытался проверить, какие активы справились, а какие нет — оказалось, что готового калькулятора инфляции с такой функцией не существует. Все калькуляторы в топе Яндекса делают одно и то же: вводишь сумму, получаешь процент обесценивания. Одно число. Без сравнения с альтернативами.

Я сделал свой.

Что это за калькулятор инфляции

«Судьба рубля» — бесплатное веб-приложение. Калькулятор инфляции рубля, который сравнивает 20 инвестиционных активов с учётом российской инфляции — на одном интерактивном графике.

Всё в рублях. Данные с января 2003 по сегодня.

Обычный калькулятор инфляции отвечает на вопрос «сколько стоят мои деньги сегодня?». Этот — работает как калькулятор доходности инвестиций: «что было бы, если бы я вложил их в X вместо Y?».

Что умеет

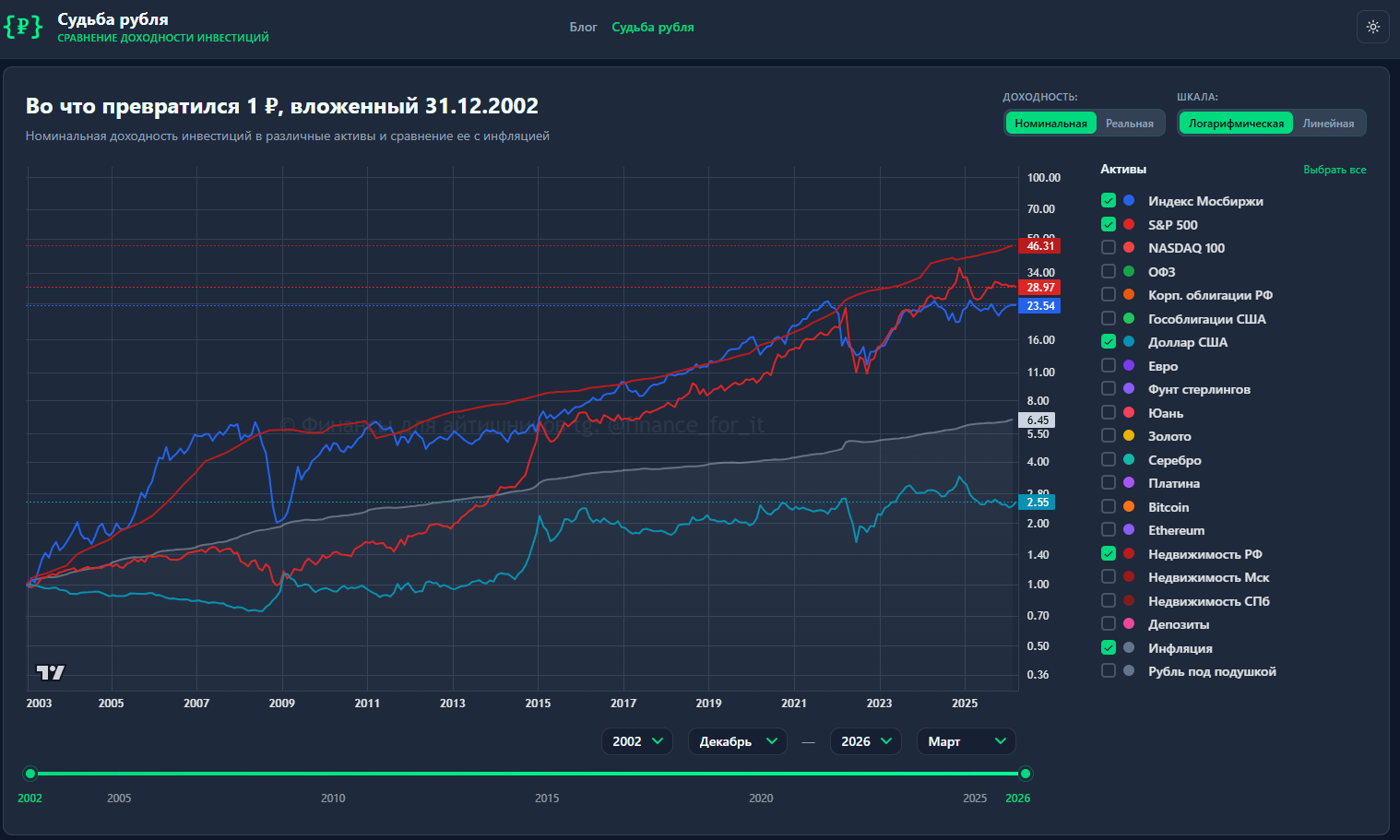

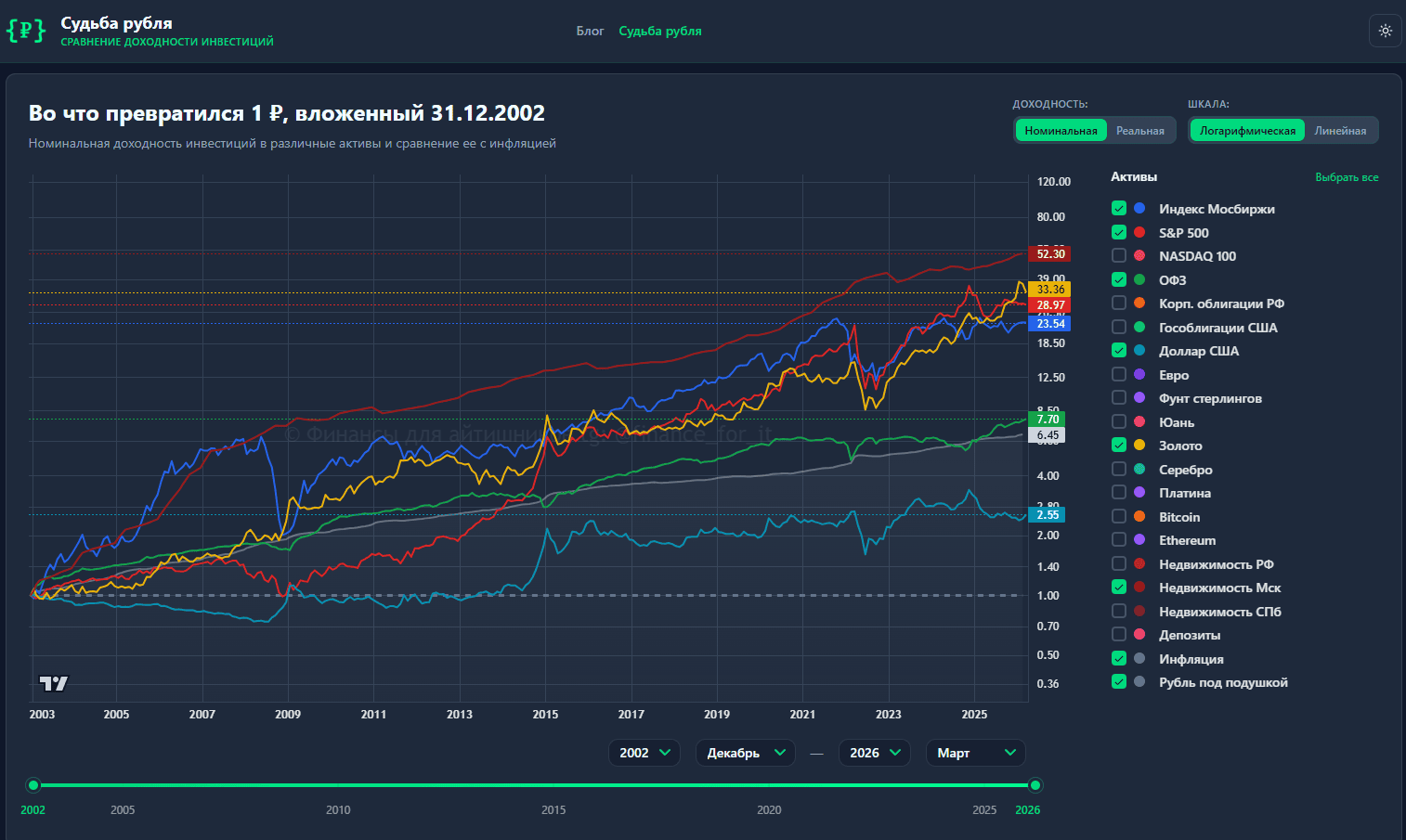

20 активов на одном графике. Российские и американские акции (MOEX с дивидендами, S&P 500, NASDAQ 100), облигации (ОФЗ, корпоративные, US Treasuries), четыре валюты (доллар, евро, юань, фунт), недвижимость трёх регионов с арендным доходом (Москва, Петербург, РФ в среднем), три драгметалла (золото, серебро, платина), криптовалюты (BTC, ETH), банковские депозиты.

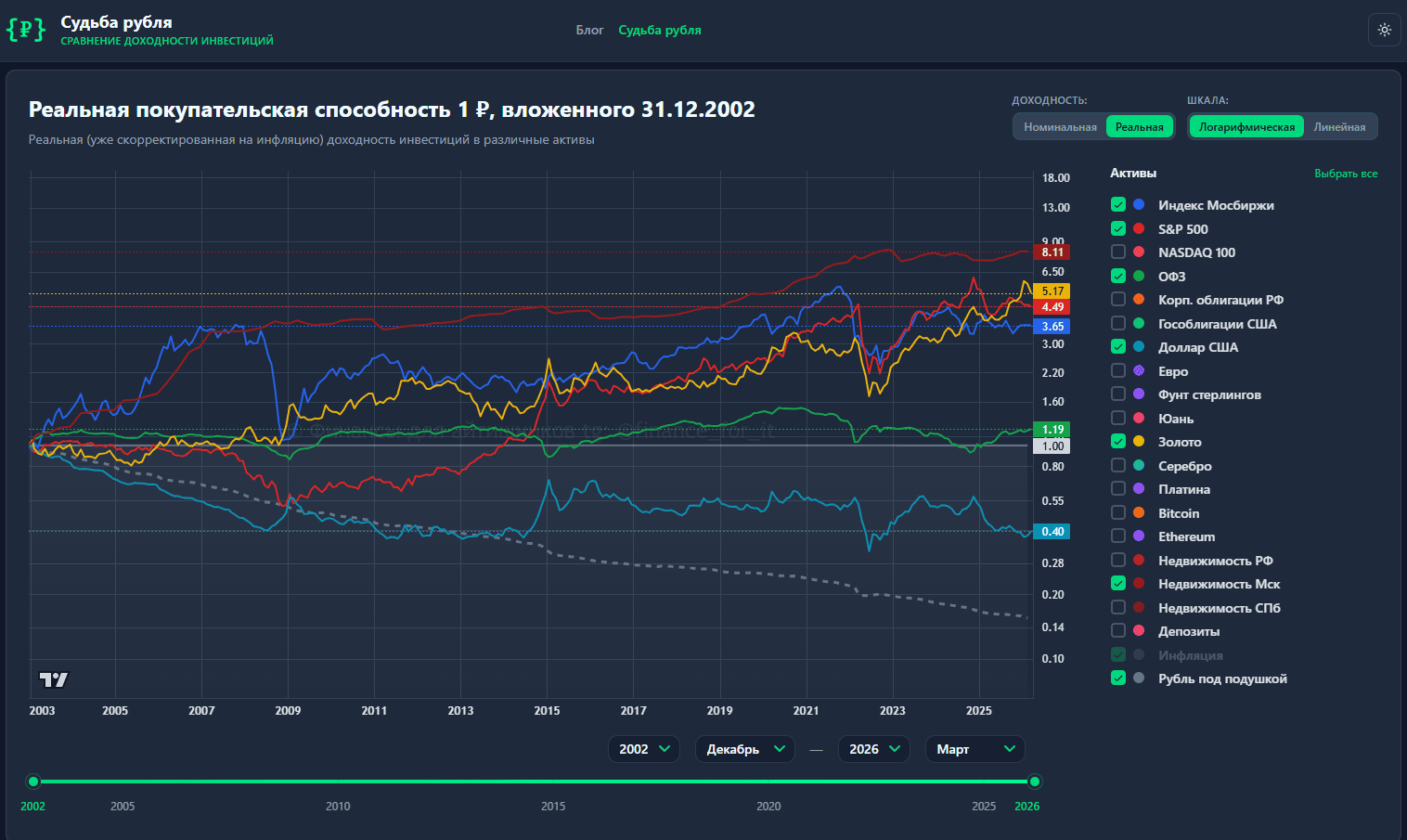

Два режима — одной кнопкой. Номинальная доходность показывает, во сколько раз выросли деньги. Реальная — что осталось после инфляции. Переключаете — и картина переворачивается. Актив с впечатляющим номинальным ростом может оказаться убыточным в реальном выражении.

Произвольный период. Двигаете ползунок — от января 2003 до сегодня. Хотите посмотреть, что было бы, если вложили деньги на пике 2008 года? Или в начале 2022-го? Выбираете точку входа — график перестраивается.

Таблица результатов. Все 20 активов ранжированы по доходности за выбранный период. Видно сразу: кто обогнал инфляцию, кто проиграл, и на сколько.

Что видно на графике — несколько находок

Не буду разбирать все 20 активов — для этого есть само приложение. Покажу несколько вещей, которые меня удивили. Все цифры — за полный период с января 2003 года.

Недвижимость: аренда решает всё. Недвижимость РФ без арендного дохода выросла в 12.6 раз. С арендой — в 46.3 раза. Большая часть дохода от квартиры — это не рост цены, а аренда. Кто сравнивает недвижимость с акциями или золотом только по ценам — видит неполную картину.

При этом точка входа критична. Кто купил квартиру в Петербурге на пике 2008 года и не сдавал — до сих пор в минусе: -15% реально. Тот же Петербург с 2003 года (со сдачей) — x59.6. Один и тот же актив, разные решения.

Золото vs российские акции за последние 5 лет. Золото: +182%. MOEX с дивидендами: +17%. Разрыв — десятикратный. (Если бы мне сказали это пять лет назад, я бы не поверил.) При этом за полный период 23 года MOEX (x23.5) и золото (x33.4) — оба обогнали инфляцию, но золото существенно впереди. Результат зависит от горизонта — подвигайте ползунок и увидите сами.

Доллар: номинально вырос, реально потерял. Доллар вырос в 2.55 раза — но при инфляции x6.45 это минус 60% покупательной способности. Двадцать три года «надёжного» хранения — и от каждой тысячи осталось четыреста рублей в реальном выражении. Переключите в режим реальной доходности — график покажет это нагляднее слов.

ОФЗ обошли корпоративные облигации. x7.7 против x7.4 — контринтуитивный результат. По учебнику, корпоративные должны давать премию за риск. На практике за 23 года государственные облигации оказались доходнее.

Депозиты: обычно проигрывают, но не всегда. За полный период банковские вклады дали x5.9 при инфляции x6.45 — не хватило. Но если нарезать кусок с 2020 года — депозиты выигрывают: x1.73 против инфляции x1.61. Высокая ставка ЦБ (18–21%) сделала вклады временно выгодными. Исторически это исключение, а не правило — но прямо сейчас депозиты работают.

Время в рынке важнее выбора момента. На горизонте 15+ лет почти все активы (кроме валюты и депозитов) обогнали инфляцию. На коротких периодах результаты отличаются кардинально. Подвигайте ползунок на разных горизонтах — это видно сразу.

Сводная таблица: 23 года, январь 2003 — март 2026

| Актив | Множитель | Обогнал инфляцию? |

|---|---|---|

| NASDAQ 100 | x69.3 | ✅ в 10.7 раза |

| Недвижимость СПб (с арендой) | x59.6 | ✅ в 9.2 раза |

| Недвижимость Мск (с арендой) | x52.3 | ✅ в 8.1 раза |

| Недвижимость РФ (с арендой) | x46.3 | ✅ в 7.2 раза |

| Серебро | x40.0 | ✅ в 6.2 раза |

| Золото | x33.4 | ✅ в 5.2 раза |

| S&P 500 | x29.0 | ✅ в 4.5 раза |

| MOEX (с дивидендами) | x23.5 | ✅ в 3.6 раза |

| Недвижимость СПб (без аренды) | x16.2 | ✅ в 2.5 раза |

| Недвижимость Мск (без аренды) | x14.3 | ✅ в 2.2 раза |

| Недвижимость РФ (без аренды) | x12.6 | ✅ в 2.0 раза |

| Платина | x9.1 | ✅ в 1.4 раза |

| ОФЗ | x7.7 | ✅ в 1.2 раза |

| Корп. облигации | x7.4 | ✅ в 1.1 раза |

| Инфляция | x6.45 | — |

| Депозиты | x5.9 | ❌ |

| US Treasuries | x5.0 | ❌ |

| Юань | x3.1 | ❌ |

| Евро | x2.8 | ❌ |

| Доллар | x2.6 | ❌ |

| Фунт | x2.1 | ❌ |

Bitcoin (x1 888) и Ethereum (x1 831) исключены из таблицы как экстремальные значения.

Источники данных и методология

Данные из ЦБ РФ, Московской биржи, Росстата, Сбериндекса (недвижимость — реальные сделки), Alpha Vantage (американские активы) и CoinMarketCap (криптовалюты). Обновление — еженедельно. Всё считается без налогов и комиссий — налоговая ситуация у каждого своя, поэтому сравнивать честно можно только «до налогов».

Что калькулятор не учитывает: налоги на доход и брокерские комиссии. Арендная доходность — средняя по рынку (расходы на ремонт и простой уже вычтены), а не конкретная квартира в конкретном районе. Цены на недвижимость — средние по региону. Ваш реальный результат будет отличаться, но порядок цифр — верный.

Все ли активы обгоняют инфляцию?

Нет. За полный период с 2003 года валюты и депозиты проиграли инфляции, остальные — обогнали. Но на коротких отрезках картина другая: лидеры меняются в зависимости от периода. Откройте калькулятор, выберите свои даты — и увидите сами.

Почему доллар проиграл инфляции?

Доллар вырос в 2.55 раза за 23 года. Но рублёвая инфляция за это время составила x6.45. В реальном выражении доллар потерял 60% покупательной способности. Валюта защищает от девальвации, но не от инфляции — это разные вещи.

Учитывает ли калькулятор налоги и комиссии?

Нет. Все расчёты — до налогов и комиссий. Налоговая ситуация у каждого своя (ИИС, ЛДВ, разные ставки), поэтому честное сравнение возможно только «до налогов». Ваш реальный результат будет ниже, но порядок цифр и соотношение между активами сохранятся. Расходы на содержание недвижимости (ремонт, простой) уже учтены в арендной доходности.

Откуда берутся данные и как часто обновляются?

Из официальных источников: ЦБ РФ, Московская биржа, Росстат, Сбериндекс, Alpha Vantage, CoinMarketCap. Обновление — еженедельно.

Почему в таблице недвижимость с арендой и без?

Потому что разница огромная: аренда — 73% всего дохода от недвижимости за 23 года. Без аренды квартира выросла в 12.6 раз, с арендой — в 46.3 раза. Большинство сравнений в интернете учитывают только рост цен и занижают результат в четыре раза.

Попробуйте сами

Приложение бесплатное, без регистрации. У вас наверняка есть своё мнение о том, какой актив лучше — откройте и проверьте на цифрах.

Информация в этой статье не является индивидуальной инвестиционной рекомендацией. Данные актуальны на апрель 2026 года. Прошлые результаты не гарантируют будущую доходность.